ゆうちょ銀行(7182)の株価分析

3秒で分かるゆうちょ銀行株まとめ↓

・新規上場から下げトレンド

・配当狙いで買うのはキケン

・現段階で買う理由はない

Contents

ゆうちょ銀行の基礎知識

出典:ゆうちょ銀行

出典:ゆうちょ銀行

郵便局の民営化により2007年10月に「ゆうちょ銀行」が誕生しました。

事業内容

一般的な銀行業務と同じですね。

お金を貸したり運用して稼いでいます。

ゆうちょ銀行の株価分析(現状)

株価の推移(チャート)

5年チャート 出典:Yahoo!ファイナンス

出典:Yahoo!ファイナンス

上場後、株価は急落して一時横ばい状態でしたがゆるやかな下落モードに移行しました。

上場前は「最大級の大型株!」とか騒がれましたが、(機関投資家にとって)とくに買い材料がないので下げています。

派手なTV報道に惑わされた個人は損していることと思います。

2年チャート 出典:Yahoo!ファイナンス

出典:Yahoo!ファイナンス

テクニカル的には1,100円の支持線をブレイクダウンして最安値を更新。

今は持ち合い状態ですが、さらに下げるようならかなり危険ですね。

まあ下げる可能性は十分ありますが・・。

参考指標

株価:1,048円

PER:14.55倍

PBR:0.34倍

配当利回り:4.77%

自己資本比率:5.4%

ROE:2.33%

EPS:71円

*2019/11/22のデータ

指標的には何の問題もなし。

むしろ配当の高さが目立つくらいですね。

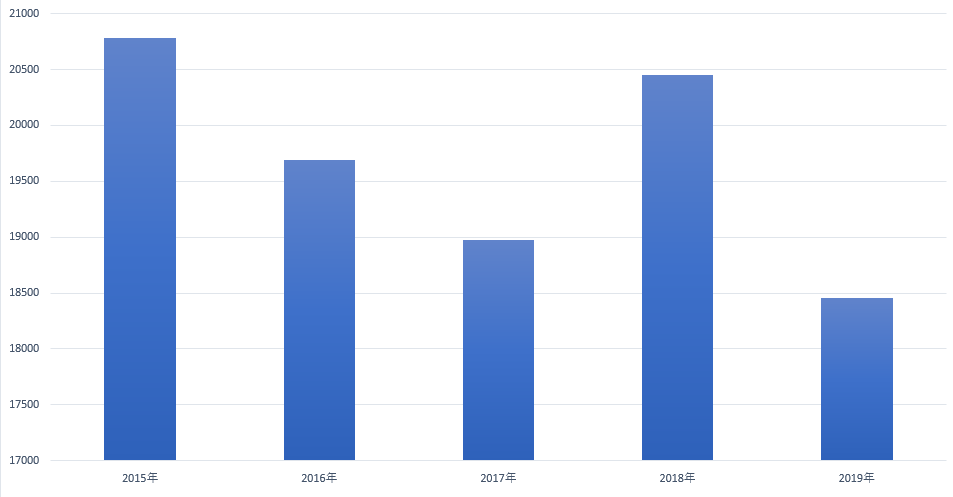

売上高の推移

2015年:2兆781億円

2016年:1兆9,689億円

2017年:1兆8,972億円

2018年:2兆449億円

2019年:1兆8,454億円

売り上げにムラがある状態です。

全体的には右肩下がりなのでちょっとキケンな感じがしますね・・。

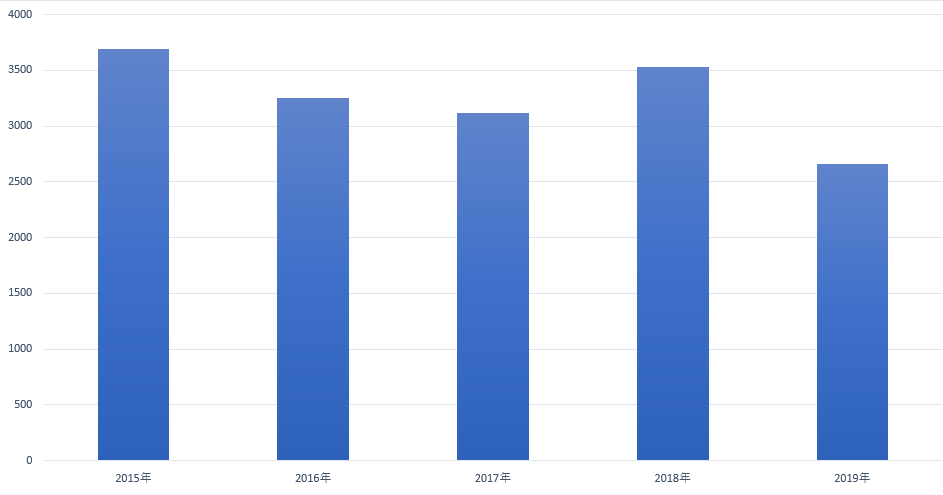

当期利益の推移

2015年:3,694億円

2016年:3,250億円

2017年:3,122億円

2018年:3,527億円

2019年:2,661億円

利益もじわじわ右肩下がっています。

国有化時代とは違い、何らかの経営策を講じなければこの流れは加速するものと思われます。

ゆうちょ銀行の株価が上がらない理由とは?

株価が上がらない最大の原因は「機関投資家が買わないから」です。

*個人投資家の「お小遣い」では株価はビクともしません。

ではなぜ巨人が買ってこないのか?というと原因は次の通りです。

・ROEが低い

・将来性が感じられない

・減配の可能性が高い

ROEが低い

ROE=「株主のお金を上手に使って儲けているか?を見る指標」です。

【ROE比較】

セブン銀行:6.69%

三菱UFJ:5.42%

ゆうちょ銀行:2.33%

ゆうちょ銀行は他行よりROEが低い。

つまり、お金の使い方が下手であるという意味です。

これは市場全体で見ても低めなので、ちょっと問題ありの判定ですね。

将来性が感じられない

ゆうちょ銀行にはこれといった「強み」がありません。

*国有化時代は「国の後ろ盾」という絶対的安心感がありましたが・・。

例えばセブン銀行は「ATM特化」という差別化戦略をもっています。

*詳しくは以下記事参照↓

民営化した以上は他企業との残酷な「競争」が始まります。

今後はキャッシュレス化や仮想通貨の登場でただでさえ銀行がヤバくなる時代です。

国有化時代の感覚を捨て去り、何らかの「革新的な動き」がないと投資家の資金も集まらないでしょう。

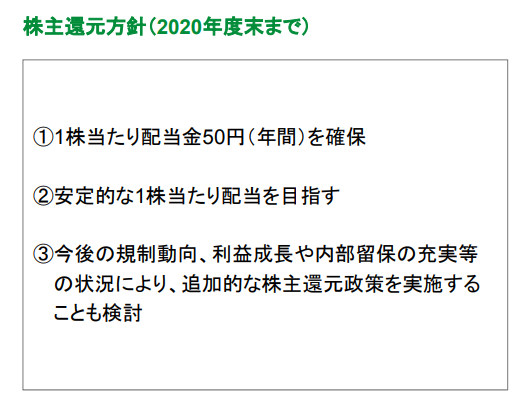

減配の可能性が高い

配当利回りは高め(約4.7%)ですが、すでに配当性向は70%くらいあります。

一応、この配当は2020年まではキープする方針のようではあります。

出典:ゆうちょ銀行

出典:ゆうちょ銀行

しかし、今後減配の可能性があります。

減配すると株価は急落しますから、配当狙いの人は売買差益で損する危険性があります。

国有化時代の感覚で「安定企業+高配当」と思っているとキケンですよ。

まとめ

現段階でゆうちょ銀行株を買う理由はありません。

逆に(超巨大企業なので倒産の心配はありませんが)減配+株価下落のダブルパンチを喰らう危険性もあります。

高い配当利回りだけを見て「配当狙い」をするとヤバいですよ。

暴落の可能性について|土地神話の再来ではないか?")